头顶“民营眼科第一股”的光环,千亿“眼茅”的故事还能否持续?

作者 | 武丽娟

编辑丨高岩

来源 | 野马财经

艾芬对爱尔眼科的维权已持续了694天。

11月24日,经历3个多小时的庭审后,曾在爱尔眼科进行白内障手术,而后右眼视网膜脱落的艾芬作为名誉侵权的被告方,走出了法庭。

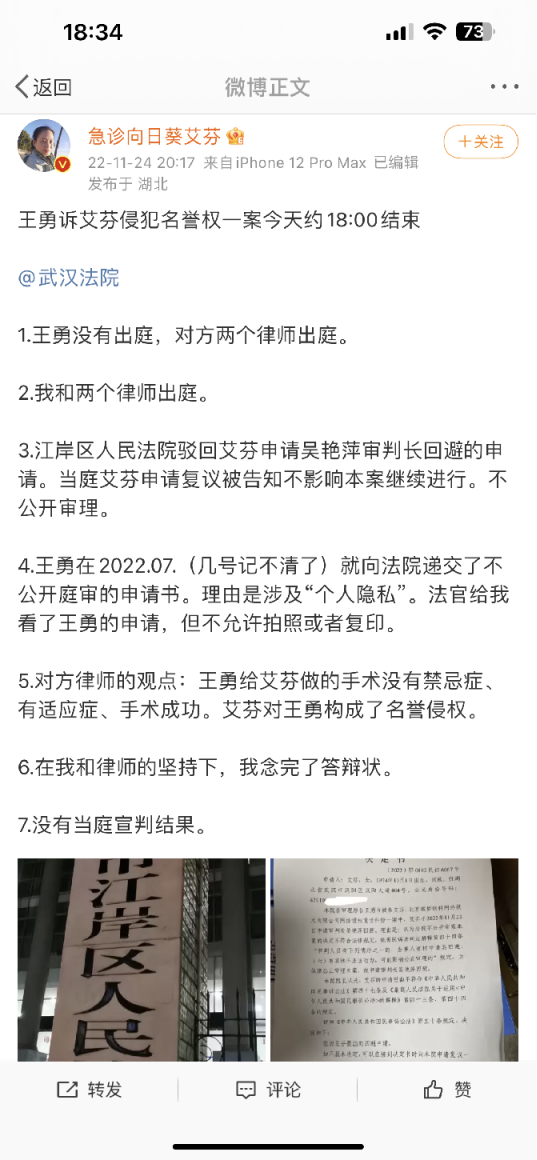

王勇起诉艾芬名誉权纠纷案件将择期宣判。艾芬称,王勇在开庭前向法院递交了不公开庭审的申请书,理由是涉及“个人隐私”,王勇本人并未出庭。

武汉爱尔眼科医院副院长王勇与武汉中心医院急诊科主任艾芬的纠纷,发生在近2年前。

因右眼有白内障,艾芬在武汉爱尔眼科医院接受了人工晶体植入手术,王勇是艾芬的主刀医生。艾芬认为,王勇在没有对其进行扩瞳眼底检查的情况下,对其实施白内障手术,植入人工晶体,导致右眼视网膜脱落,近乎失明,属于治疗不当。爱尔眼科方面则称两者并无关联。

作为行业内知名的龙头企业,爱尔眼科(300015.SZ)无疑是成功的,也是最具话题性的。成立20年,通过不断地收、并购公司,爱尔眼科从一个地方小医院变成了全球领先的眼科集团。

高速奔跑下,近些年爱尔眼科的业绩总体来说营利双收,但业绩增速却不断下滑。同时一直以来的扩张模式,也导致其商誉增高,面临商誉减值的风险。据中国裁判文书网统计,2014年至2020年,爱尔眼科作为当事人的医疗损害相关案件共计75起,其中艾芬就诊的武汉爱尔眼科共有7件。

曾经是资本市场的宠儿,头顶“民营眼科第一股”的光环,千亿“眼茅”的故事还能否持续?

主刀医生起诉艾芬名誉权纠纷案开庭

2020年12月31日,艾芬在其微博自述:“2020年5月在武汉爱尔眼科医院接受了右眼白内障手术,植入了人工晶体,花费2.9万元。到10月份,右眼视网膜脱落,而今几乎失明。”

2021年1月,爱尔眼科发布核查报告称:“经核实,艾芬女士右眼视网膜脱落与本次白内障手术无直接关联”。但艾芬并不认可该报告,过去一年多时间,她在微博持续曝光爱尔眼科相关问题。

双方争执的焦点,一是人工晶体植入手术前,爱尔眼科是否对艾芬进行了扩瞳眼底检查,其二是,艾芬在爱尔眼科拍摄的白内障的照片,是否被作假。

去年4月26日,王勇通过微信朋友圈发布消息称,决定起诉艾芬侵犯其名誉权。爱尔眼科也发表声明称,支持王勇医生依法维权,主张依法依规解决纠纷。同年5月,王勇再次公开于朋友圈发文:“为了维护一个医生的尊严和基本权利,将依法起诉艾芬诽谤侮辱。” 同时呼吁艾芬依法起诉其本人,双方依法通过医疗鉴定厘清责任。

艾芬则称,爱尔眼科方面提供的检查资料不符合真实情况,无需鉴定。自己维权路上经历了太多压力。爱尔不合规的地方太多,希望能够上级部门对其进行整改。

艾芬还表示,按法律规定,她的诉讼期是三年,要把证据和资料都收集好,做好准备工作后再走法律程序,什么时候诉讼是自己的权利。

来源:新浪微博

根据此次的起诉状,王勇认为,艾芬自2021年2月9日以来至今,频繁在微博通过其个人账号公开发布针对自己的极具侮辱性的言论及不实信息,蓄意诋毁,滥用公众影响力,“其种种行为已明显构成故意侵权”。而艾芬表示,其微博内容大多是还原当时治疗方案伤害自己眼睛的事实,但一些网友针对王勇个人的评论也包含在起诉状中。

至于这次的名誉权纠纷案件,艾芬认为自己胜诉的可能性较低。她最重要的目的是能够还原在爱尔眼科看病的经过,如果败诉,还会上诉。

对于双方的纠纷,医药行业战略专家史立臣曾表示,爱尔眼科数量发展很快,但医生的能力、资质、资源以及内部的管理、监管等层面,就可能出现一些问题。比如这个事情,如果他们(武汉爱尔眼科)一开始承担责任,不就没事了吗?当事的院长想撇清责任,反而让事情闹大了。

在问到“如何看待近两年与艾芬的纠纷”时,爱尔眼科方面答复《中国新闻周刊》说,“对于集团长久发展来说,这样的舆情事件出现在公司成立20周年之际,不是一件坏事。”

并购扩张下,47亿元商誉压顶

2009年上市后,爱尔眼科的市值从不足40亿元,一度狂飙,累计飙涨超90倍。2021年2月18日,其股价创出年内新高92.69元/股,按照当时42.21亿的总股本计算,市值为3912亿元,因此被冠以“眼茅”称号。

登陆A股的前几年,爱尔眼科主要通过自有资金或在股票市场公开募资来完成新建或收购医院,平均每年新增约7家眼科医院,发展还算平稳。

随后,爱尔眼科的发展策略发生了重大转变。2014年开始通过设立多支并购基金在体外培育眼科医院。

并购基金扩张也就是所谓的“公司+产业基金双轮驱动”模式,即产业基金收并购医院或者新建投资医院,爱尔眼科再选择将这些公司装入公司。

2017年,爱尔眼科将培育成熟的9家眼科医院收入上市公司体内。由此,爱尔眼科打通了“上市公司+并购基金”的发展路径。截至2019年末,爱尔眼科参股的并购基金旗下医院达275家,门诊部为37家。

以湖南中裕并购基金为例,2014年底,湖南中裕通过从中裕创投(GP)、爱尔医院(LP)融资10亿元人民币成立。整个合伙期间,该基金共孵化了 63 家医院,其中 26 家医院已被上市公司收购。

通过这种双轮驱动,爱尔眼科不仅保证了上市公司的业绩稳定,还在加快扩张步伐的同时,减轻融资压力,形成了一套成长闭环。

扩张还在继续。2022年半年报显示,爱尔眼科继续收购16家眼科医院及诊所。

截至2022年6月30日,爱尔眼科境内医院187家,门诊部132家;海外已布局115家眼科中心及诊所。

2021年,爱尔眼科创始人陈邦个人财富已经达到1146亿元,位列《2021福布斯中国内地富豪榜》第27位。

爱尔眼科称,公司授权使用品牌医院为独立法人,不由上市公司控制或管理,独立承担运营过程中产生的债务或法律责任。在这种模式下,授权使用品牌医院可能因执行不到位、操作失误、理解不当等原因导致无法达到公司提出的运营标准,严重时可能发生违法违规行为、医疗事故和医疗纠纷等风险事件,影响公司整体品牌形象。同时存在品牌风险和诉讼仲裁风险。

为防范上述风险,爱尔眼科与并购基金签署了《管理咨询服务协议》,并与品牌授权医院签署了《技术咨询服务合同》,协助其建立与上市公司统一的医疗质量标准,帮助其不断提高管理能力和医疗服务水平,运营过程中产生的债务或法律责任由医院完全承担。

公司在投资并购过程中,将产生一定金额的商誉资产。根据《企业会计准则》规定,商誉在未来每年年度终了进行减值测试。如果并购的标的资产经营状况未达预期,则存在商誉减值风险,从而对上市公司损益造成不利影响。

截至今年前三季度,爱尔眼科的商誉为47.15亿元,比年初的43.17亿元增加了近4亿元,占净资产的比例为27.47%。而这一项数值在2019年底时还是26.38亿,不到三年的时间里,爱尔眼科的商誉翻了近一倍。

IPG经济学家柏文喜表示,近年来商誉的大幅增加,与爱尔眼科溢价并购支持的规模扩张有关。商誉资产的大幅增长一方面会降低公司的ROE(净资产收益率)水平,增加业绩回报压力,另一方面也会加大可持续增长的难度。

不过,爱尔眼科似乎有要“慢”下来的节奏。近期召开的股东大会上,创始人陈邦表示,“根据公司所处的发展阶段制定战略,并购基金模式在过去取得了非凡的成功,但在新的发展阶段,这个模式会慢慢退出历史舞台。目前体外还有300多家医疗机构等待注入,后续新医疗机构的设立,将以自建为主。在继续布局医疗网络的前提下,我们要进一步聚焦高质量发展。”

随着医院数量不断增加,爱尔眼科的运营管理半径也在不断拉大,日渐增多的医疗纠纷和违规处罚随之而来。

2021年初,艾芬医生与爱尔眼科的医疗纠纷掀起满城风雨,至今仍未完全平息。

最近,爱尔眼科旗下医院,频频被爆出医保基金使用存在问题,骗取医保基金及违规行为受到处罚。

10月25日,中山市医疗保障局发布了对于中山爱尔眼科医院有限公司的行政处罚公告,处罚原因系中山爱尔眼科通过串换医疗项目骗取医保基金。

近三个月内包括绍兴、佛山以及湖北老河口等地的爱尔眼科医院均因骗取医保基金被当地医疗保障局予以处罚并罚款,共涉金额136.4万元。此外,爱尔眼科在老河口、佛山、舟山等多地的医院由于各种违规行为被处罚。

根据爱尔眼科发布的《2021年度创业板向特定对象发行股票募集说明书(注册稿)》,2019年至2022年3月31日爱尔眼科存在因违法违规受到行政处罚80项,涉及罚款金额合计236.78万元,主要涉及医疗广告、卫生监管、消防等方面。

此外,据中国裁判文书网统计,2014年至2020年,爱尔眼科作为当事人的医疗损害相关案件共计75起,对患者的赔偿金额从数万元到数十万元不等。艾芬就诊的武汉爱尔眼科涉及医疗损害的案件共有7件,其中4件以原告撤诉或调解方式结案,其余案件均以武汉爱尔赔偿告终。

柏文喜认为,作为行业龙头,业务开展必须合法合规进行,并加强内部监督和外部监管力度,对违规违法行为进行必要的处罚、禁业与通报,这样才能促使其规范经营行为。

业绩增速放缓

机构投资者从114家降至80家

快速扩张的同时,爱尔眼科的业绩也随之水涨船高。

Wind数据显示,2009年上市时,爱尔眼科营业总收入只有6.06亿元。到2021年,爱尔眼科营业总收入已经突破150亿元,净利润24.7亿元,而上市之际其营收仅有6亿,净利润不足1亿元。

净利润方面,2017年至2021年的5年时间里,爱尔眼科净利润分别为7.93亿元、10.66亿元、14.31亿元、18.77亿元和24.7亿元,增速分别为39.91%、34.45%、34.27%、31.16%和31.58%。

不过,大象起舞也有疲惫的时候。三季报显示,爱尔眼科营收130.52亿元,同比增长12.55%;净利润23.57亿元,同比增长17.65%。从2018年开始至今,爱尔眼科各年前三季度的营收分别为61.24亿、77.32亿、85.65亿、115.96亿、130.52亿,增速分别为34.31%、26.25%、10.78%、35.38%、12.55%。可以看出,除去年之外,营收增速整体为下滑趋势,净利润增速也是如此。

值得注意的是,爱尔眼科在过去一年收购并表的26家眼科医院,经营基本都是亏损的。

与之对应的是,二级市场表现则是股价低迷。今年7月10日之后持续不振。相比去年7月末的55.54元/股的最高价,如今其股价已经腰斩。截至11月25日,报收26.42元/股,市值1896亿元,较一年前3912亿元的市值高点蒸发2016亿元。

此前,爱尔眼科备受大资金的追捧,除了张坤、葛兰等明星基金经理热捧之外,高瓴资本也大手笔入股爱尔眼科。不过,2021年第三季度,高瓴资本直接从十大流通股东名单中“消失”。机构投资者从2021年底的114家减少至2022年第一季度的57家。

2022年二季度以来,机构持股又发生了变化。从截至今年6月底的股东名单看,多只证券投资基金对爱尔眼科进行加仓,包括由基金经理葛兰管理的中欧医疗健康证券投资基金,位列公司第四大流通股东;广发医疗保健混合型证券投资基金和易方达蓝筹精选混合型证券投资基金新进公司十大流通股东名单,共包含132家机构投资者。

到了第三季度,葛兰管理的中欧医疗健康、中欧医疗创新以及华宝中证医疗持股比例均有小幅上升,不过,总体机构投资者数量降至80家。

随着行业的火爆,眼科类公司正迎来一波上市潮。今年以来,华厦眼科(300015.SZ)、何氏眼科(301103.SZ)、普瑞眼科(301239.SZ)等民营眼科连锁企业陆续登陆A股市场,此外,朝聚眼科(2219.HK)、兆科眼科(6622.HK)、鹰瞳科技(2251.HK)已相继登陆港交所。

医药战略营销专家史立臣分析,眼科属于专科治疗领域,目前专科领域盈利性都比较好,但这两年爱尔眼科医疗纠纷、回扣丑闻不断,导致市值持续下滑,当然也有资本市场对其市值理性回调的因素。目前爱尔眼科还是眼科领域最大的上市公司,其他企业要超越爱尔眼科,还是有很大难度。

2021年以来,资本对眼科行业青睐有加,开启了新一轮投资热潮。据动脉网统计,2021年—2022年2月底,眼科一级市场一共发生51起融资事件,约40家企业获得融资,涉及投资机构近百家,吸引资金总额超80亿元,创历史新纪录。

行业人士指出,眼科药物研发难度大,即便药品获批上市后依然有较高淘汰率。因此,目前眼科器械、眼科制药两大赛道方兴未艾,多家企业都已经开始加大研发力度,抢占巨大的国产替代空间。

柏文喜认为,面临其他民营医院的竞争,爱尔已经形成了规模、品牌与市场、医护资源优势,但如何规范经营和提升品牌美誉度,维持可持续发展能力是亟待解决的问题。

你有在民营医院做眼部检查的经历吗?体验如何?留言聊聊吧!

免责声明:文章源自网络,版权归原作者所有,如有侵犯联系删除。